Không ít người dùng mở thẻ tín dụng xong không sử dụng nhưng vẫn phải đóng đủ loại phí, toát mồ hôi để đi đóng.

Phản ánh với phóng viên Báo Người Lao Động, ông Lê Hoàng (ngụ TP HCM) cho biết ông vừa nhận được điện thoại từ nhân viên tư vấn của một ngân hàng thông báo thẻ tín dụng của ông nếu kích hoạt lại sẽ được miễn phí thường niên 3 năm tới. Đáng nói, đây là thẻ tín dụng mà mới 1 tháng trước, ông phải trầy trật cả tuần mới… hủy được.

Ông Hoàng kể đầu năm 2024, một người quen làm nhân viên ngân hàng V. mời ông mở thẻ tín dụng để đủ chi tiêu, hạn mức của thẻ là 44 triệu đồng/tháng. Vì nể bạn nên ông đồng ý mở thẻ dù chưa có ý định sử dụng. Việc mở thẻ rất đơn giản, chỉ cần số điện thoại, CCCD và chỉ sau 1 tuần đã nhận được.

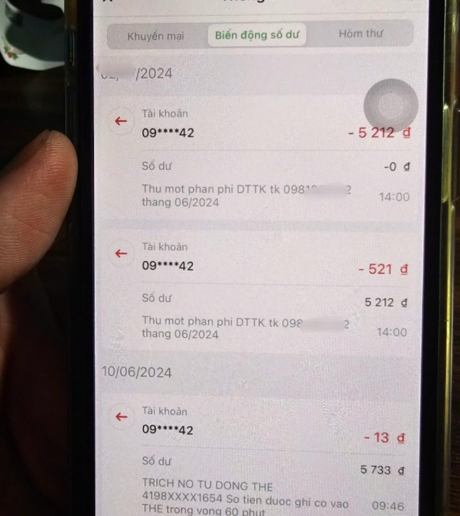

Sau khi nhận thẻ, nhân viên này nói phải nạp vào 10.000 đồng để kích hoạt thẻ và sẽ được hoàn lại nhưng không nói sẽ bị tính lãi trên số tiền này. Hơn 6 tháng sau, tài khoản thẻ của ông đã trừ hết số tiền 10.000 đồng ban đầu và phát sinh thêm tiền lãi quá hạn, phí chậm nộp cho số tiền này, tổng cộng gần 200.000 đồng.

Tài khoản thẻ tín dụng chưa dùng một ngày, chỉ nạp 10.000 đồng vào để duy trì số dư nhưng sau đó ông Hoàng nhận được thông báo phí phạt gần 200.000 đồng

"Tôi bất ngờ vì nghĩ rằng không chi tiêu nhưng vẫn bị phí chậm nộp. Đáng nói, sau khi thanh toán số tiền này, tôi ra ngân hàng làm thủ tục đóng thẻ nhưng nhân viên yêu cầu tôi phải… về nhà, gọi lên tổng đài đăng ký hủy thẻ. Sau khi báo hủy thẻ, tổng đài viên hẹn tiếp 3-5 ngày sau sẽ có người xác nhận hủy thẻ. Mở thẻ thì dễ nhưng khi đóng cực quá"- ông Hoàng bức xúc.

Theo ghi nhận, hiện có rất nhiều người cũng rơi vào tình cảnh "dở khóc, dở mếu" vì thẻ tín dụng. Không ít người dù không có nhu cầu sử dụng thẻ tín dụng nhưng vẫn mở vì được nhân viên ngân hàng "nhờ" chạy chỉ tiêu.

Anh Quốc Ngọc (ngụ TP Thủ Đức, TP HCM) kể anh cũng mất 2 tuần "toát mồ hôi" mới đóng được thẻ tín dụng của một ngân hàng có hội sở tại Hà Nội. Nguyên nhân là anh bất ngờ nhận được thông báo thẻ tín dụng liên tục bị trừ phí giao dịch trên nền tảng trực tuyến, dù không sử dụng.

"Tôi ra chi nhánh ngân hàng gần nhà thì được nhân viên giao dịch yêu cầu về gọi tổng đài để hủy thẻ, vì ngân hàng đổi chính sách không hỗ trợ hủy tại quầy. Nhưng khi gọi tổng đài tôi liên tục gặp hệ thống thường quá tải, gọi cả chục cuộc cũng không thấy ai nghe máy. Đến khi nghe máy, nhân viên tổng đài tiếp tục nói tài khoản của tôi đang còn 600.000 đồng tiền ưu đãi, số dư chưa về 0 nên không hủy được. Muốn hủy, tôi phải dùng hết số tiền ưu đãi này cho việc mua sắm, thanh toán dịch vụ?" - anh Ngọc than.

Người dùng chỉ nên mở thẻ tín dụng khi có nhu cầu chi tiêu, thanh toán thật sự

Phải thêm 1 tuần sau, đến khi anh Ngọc kiên quyết hủy thẻ và không muốn dùng số tiền ưu đãi, nhân viên ngân hàng mới linh hoạt giải quyết cho anh.

Một trường hợp khác, chị Bích Thanh (ngụ quận Gò Vấp, TP HCM) còn gặp tình huống éo le hơn khi chị giúp bạn là nhân viên ngân hàng mở thẻ tín dụng chạy chỉ tiêu nhưng chưa cầm thẻ đã bị ngân hàng báo nợ phí quá hạn, phí thường niên thẻ tín dụng.

"Tôi nói là còn chưa nhìn thấy cái thẻ nhưng tổng đài viên nói đọc số thẻ để họ kiểm tra… Cuối cùng, tôi phải ra tận chi nhánh ngân hàng này để xử lý hủy thẻ" - chị Thanh méo mặt.

Theo một số chuyên gia tài chính, thẻ tín dụng có lợi thế là chi tiêu trước, hoàn trả sau với thời gian ưu đãi lãi suất từ 45-55 ngày (tùy dòng thẻ). Ngược lại, người dùng cần lưu ý thanh toán đúng hạn để tránh phát sinh lãi suất, phí phạt rất cao. Đồng thời, các khoản phí thường niên cũng cần tìm hiểu kỹ, vì nhiều dòng thẻ người dùng không sử dụng nhưng đã kích hoạt là phải đóng phí thường niên.

Theo NLĐ

https://nld.com.vn/nhieu-nguoi-kho-so-khi-muon-huy-the-tin-dung-19624082711215692.htm