Đó là nhận định của Ngân hàng Thế giới về thị trường bất động sản Việt Nam trong báo cáo cập nhật tình hình kinh tế Việt Nam công bố ngày 26-8.

Người dân tìm hiểu dự án căn hộ chung cư tại TP Thủ Đức vừa được chủ đầu tư giới thiệu đến khách hàng - Ảnh: NGỌC HIỂN

Ngân hàng Thế giới (WB) nhận định nền kinh tế Việt Nam được dự báo tăng trưởng 6,1% trong năm 2024 và tăng tốc lên đến 6,5% trong các năm 2025 - 2026.

Theo WB, diễn biến thị trường bất động sản cho thấy dấu hiệu phục hồi và dự báo sẽ xoay chiều vào cuối 2024 và đầu 2025 sau khi giải quyết được tình trạng đóng băng thị trường trái phiếu doanh nghiệp và Luật Đất đai có hiệu lực.

Tuy nhận định thị trường bất động sản cho thấy dấu hiệu phục hồi, nhưng WB đánh giá "các nhà đầu tư vẫn thận trọng".

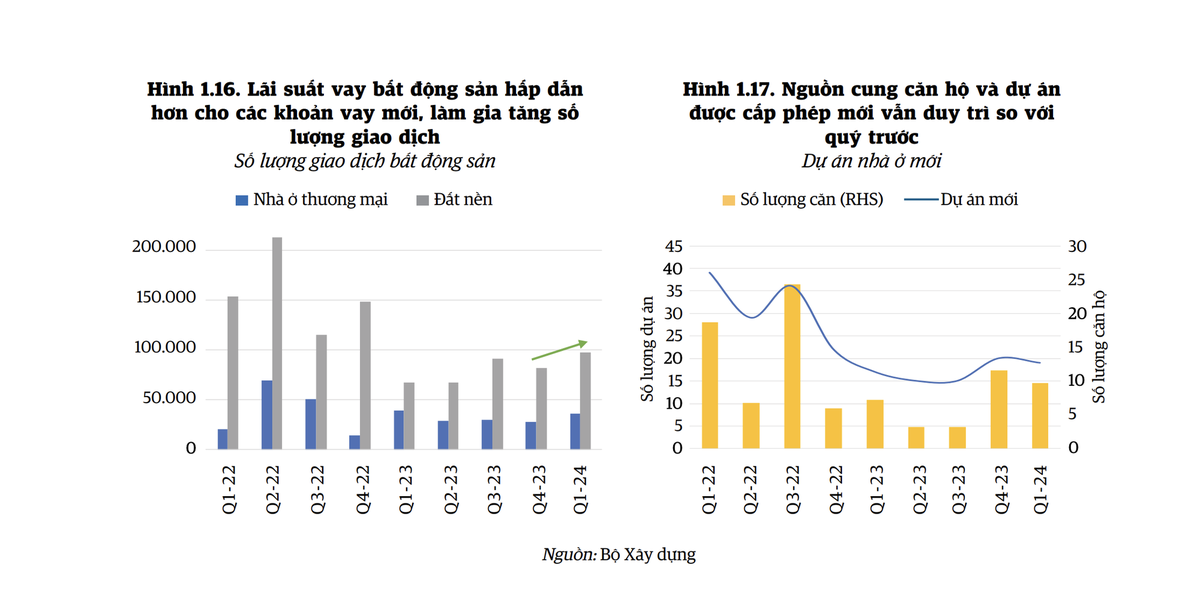

WB đánh giá nguồn cung các dự án được cấp phép và số lượng căn hộ mới vẫn gần như đi ngang trong quý 1-2024 so với quý 4-2023 do các vấn đề trong quy trình giải phóng mặt bằng và đền bù đất đai vẫn chưa có chuyển biến.

Trong khi đó, lãi suất vay bất động sản hấp dẫn hơn đối với những khoản vay mới khiến cho giá trị giao dịch tăng mạnh ở mức 22% trong quý 1-2024 so với quý trước trên nền xuất phát điểm thấp.

Mặc dù vậy, niềm tin của các nhà đầu tư vẫn ở mức thấp và ngành bất động sản phải đối mặt với rủi ro tài chính vì nợ xấu của các doanh nghiệp bất động sản và người mua nhà tăng lên khoảng 2,73% tổng dư nợ trong năm 2023, từ mức 1,7% năm 2022. Trong khi đó, số liệu của Hiệp hội Môi giới bất động sản Việt Nam cũng cho thấy lượng giao dịch hiện nay mới chỉ đạt 20% bình quân giao dịch các năm trước đại dịch (2018 - 2019).

Biểu đồ thanh khoản bất động sản và tình hình nguồn cung căn hộ, dự án thời gian qua - Đồ họa: WB

WB nhận định các cấp có thẩm quyền của Việt Nam đang nỗ lực hỗ trợ ngành bất động sản phục hồi như đưa các luật vào thực thi sớm. Ngoài ra, lãi suất vay bất động sản đã giảm đối với các khoản vay mới, sau khi Ngân hàng Nhà nước cắt giảm lãi suất bốn lần trong năm 2023, qua đó phần nào hỗ trợ cầu bất động sản.

WB cảnh báo thị trường bất động sản có thể hồi phục lâu hơn dự kiến, tác động xấu đến đầu tư của khu vực tư nhân.

Đối với thị trường trái phiếu, WB nhận định thị trường trái phiếu doanh nghiệp có dấu hiệu phục hồi. Lượng phát hành trái phiếu doanh nghiệp tăng gấp 2,5 lần trong nửa đầu năm 2024 so với cùng kỳ năm 2023, do các ngân hàng tận dụng môi trường lãi suất thấp để đảo nợ trái phiếu. Tuy nhiên, lượng trái phiếu đáo hạn trong nửa cuối năm 2024 ước lên đến 139,8 ngàn tỉ đồng (5,6 tỉ USD), trong đó trái phiếu bất động sản chiếm 42%, tạo áp lực cho lĩnh vực bất động sản trong điều kiện khó khăn về dòng tiền.

Nguy cơ nợ xấu tăng caoWB nhận định chất lượng tài sản ngân hàng vẫn là một mối quan ngại kể từ năm 2023. Nợ xấu toàn hệ thống tăng mạnh, từ 1,9% năm 2022 lên 4,6% tổng dư nợ cho vay năm 2023, chủ yếu do ghi nhận nợ xấu của Ngân hàng Thương mại cổ phần Sài Gòn (SCB). Mặc dù vậy, tổng nợ vay được coi là xấu có thể lên đến 7,9% nếu tính cả các khoản vay được tái cơ cấu và nợ của Công ty Quản lý tài sản của các tổ chức tín dụng Việt Nam (VAMC). Số liệu mới nhất cho quý 1-2024 cho thấy tỉ lệ nợ xấu của 27 ngân hàng thương mại niêm yết, chiếm 83% tổng dư nợ tín dụng trong khu vực ngân hàng, tăng từ 1,9% trong quý 4-2023 lên 2,2% trong quý 1-2024 trong điều kiện nợ xấu tăng kết hợp với tăng trưởng tín dụng chững lại. Ngoài ra, WB cho hay các biện pháp gia hạn cơ cấu nợ nhằm ứng phó đại dịch, dự kiến sẽ chấm dứt vào tháng 12-2024 có thể khiến cho tỉ lệ nợ xấu còn cao hơn nữa. "Nhu cầu dự kiến về tăng dự phòng, bổ sung dự phòng tổn thất vốn vay, đang gây thêm áp lực cho lợi nhuận của các ngân hàng vốn đã bị co kéo do thu nhập lãi thuần, phí và hoa hồng đang chững lại", WB nhận định. |

Theo Ngọc Hiển/ Tuổi Trẻ

https://tuoitre.vn/thi-truong-bat-dong-san-co-dau-hieu-phuc-hoi-nhung-chua-ro-net-20240826204852892.htm